Atualizado em 21 de junho de 2024 por Lorenna Veiga

AEnfim, a ação judicial finalmente consta como transitada em julgado! Depois de tanta espera, não é uma ótima notícia! Nesse momento, o credor normalmente se pergunta se o precatório foi expedido ou não. No post de hoje, vamos explorar essa questão fundamental: entender como funciona a expedição do precatório.

![]()

Esse questionamento é muito comum, afinal, seja uma Requisição de Pequeno Valor (RPV) ou um Precatório federal, é importante estar atento à conclusão do processo. Acompanhar de perto essa fase ajuda a garantir que o credor não perca datas importantes e esteja ciente de todos os prazos relevantes.

A expedição do Precatório é ainda mais urgente quando se trata de uma RPV, que possui prazos menores. Portanto, acompanhe os detalhes abaixo e tire todas as suas dúvidas sobre essa fase crucial do processo.

Para começar: cálculos e expedição do precatório

Pois bem, após o trânsito em julgado do processo de conhecimento, inicia-se a fase de cumprimento de sentença. A fase de cumprimento de sentença é regulamentada pelo art. 523 e seguintes do Código de Processo Civil (CPC). Segundo a doutrina, esta é uma etapa processual que visa garantir a efetividade da tutela jurisdicional. Didier Jr. destaca que “o cumprimento de sentença é a fase na qual se busca concretizar o direito reconhecido no título judicial”.

Nesse momento, a parte autora deve apresentar os cálculos necessários para a execução da sentença, e deve incluir a atualização monetária, aplicação de juros e a definição de eventuais honorários advocatícios.

Em seguida, abre-se prazo para que o réu, denominado executado nessa fase, possa contestar os cálculos apresentados. Havendo divergências, o processo geralmente é encaminhado à contadoria do juízo, que realizará os cálculos e determinará o valor final a ser pago.

É importante ressaltar que os cálculos da contadoria também podem ser questionados pelas partes. Somente após o trânsito em julgado dessa decisão, e determinado o valor exato devido ao credor, é que será expedido o precatório, conforme os termos definidos pela decisão.

O pedido de expedição do precatório é então encaminhado ao Tribunal, de Justiça para precatórios estaduais e municipais e Regional Federal para os precatórios federais. O Presidente do Tribunal é responsável por autorizar a expedição do documento oficial que confirma que o credor está apto a receber o valor do precatório.

É bom lembrar que, além de seguir todas as etapas da expedição do precatório, é importante que o credor esteja atento a todos os detalhes para evitar surpresas e garantir que todos os valores devidos sejam corretamente recebidos e contabilizados.

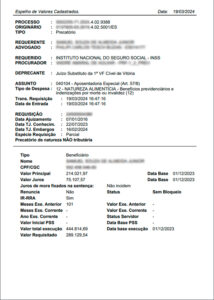

O ofício requisitório na expedição do precatório

A Requisição de Pequeno Valor (RPV) ou o Precatório comprovam que um ente público deve realizar um pagamento a um credor. A expedição desses documentos é a condição básica para que o valor devido seja efetivamente recebido pelo credor. Entender o papel do Ofício Requisitório na expedição do precatório é fundamental para acompanhar o processo e garantir que todos os passos sejam corretamente seguidos.

Quando o Presidente do Tribunal recebe o Ofício Requisitório, a primeira tarefa é analisar se todos os requisitos foram preenchidos corretamente para autorizar o processamento e a expedição do precatório. O Ofício Requisitório deve conter informações detalhadas e precisas para garantir a correta emissão do precatório.

Dessa maneira, é fundamental que o formulário do Ofício Requisitório apresente:

- Nomes das partes e procuradores;

- Nomes dos beneficiários;

- Data de nascimento dos beneficiários;

- CPF ou CNPJ dos beneficiários;

- Número do processo;

- Espécie da requisição (RPV ou Precatório);

- Natureza do crédito (alimentar ou comum);

- Valor individual por beneficiário;

- Valor total da requisição;

- Data-base para atualização monetária dos valores;

- Data da decisão judicial quando não será mais possível recorrer;

- Informação se há presença de doença grave (para Precatórios Alimentares).

Com todos os campos corretos, o Precatório pode ser expedido. O objetivo da expedição do Precatório é auxiliar no gerenciamento dos débitos judiciais nas diversas administrações públicas.

Dessa forma, os Governos podem planejar e padronizar o pagamento das suas dívidas, mantendo o orçamento em equilíbrio. Além disso, a correta expedição do precatório auxilia na organização financeira das administrações públicas, garantindo que os credores recebam os valores devidos de forma ordenada e previsível.

Mas e as taxas que devem ser pagas? Fique alerta para não pagar nada!

Até o momento de sacar o Precatório, há questões que devem ser avaliadas com cuidado pelos credores. Um ponto de atenção verificar é se há taxas que devem ser pagas, além de entender o que é responsabilidade do credor em cada etapa do processo. Aqui, detalhamos quais são os custos envolvidos e o que esperar em termos de despesas.

Cuidado com Golpes

Se você receber ligações ou mensagens pedindo qualquer quantia de dinheiro para antecipar o pagamento do seu precatório, fique atento. Esses pedidos são, na maioria das vezes, tentativas de golpe. O processo de saque do precatório não envolve o pagamento de taxas extras.

- Custos Comuns e Honorários Advocatícios

Raramente, advogados cobram separadamente pela impressão de documentos ou retirada de certidões necessárias para o saque dos valores. Esses custos geralmente já estão incluídos nos honorários contratuais previamente acordados. Por isso, não aceite cobranças adicionais por esses serviços.

- Impressão e Autenticação de Documentos

Os custos com impressão e autenticação de documentos, como a obtenção de cópias autenticadas de documentos pessoais e certidões, podem ser necessários ao longo do processo. Contudo, lembre-se de que esses gastos são pequenos e não devem ser motivo de preocupação adicional.

- Taxas de Emissão e Expedição

É importante destacar que a emissão do Ofício Requisitório e a expedição do precatório não apresentam taxas. Portanto, o credor não deve aceitar nenhuma cobrança referente à emissão desses documentos, pois são de responsabilidade do Tribunal e não geram custo adicional.

- Sem Custos Extras

Em resumo, o credor não pagará nada além dos encargos descontados do valor final do precatório, como o Imposto de Renda. A transferência do valor para o banco do beneficiário também não costuma gerar custos adicionais. Portanto, fique atento e não aceite cobranças indevidas durante o processo de recebimento do seu precatório.

Descontos e Impostos na Expedição

Após a expedição do precatório, e no momento do recebimento, alguns tributos e encargos são descontados diretamente pelo banco depositário (Caixa Econômica Federal ou Banco do Brasil). Esses descontos incidem sobre o valor do Precatório e incluem:

- Imposto de Renda: Dependendo do tipo de precatório (alimentar ou comum), o valor pode estar sujeito à retenção de Imposto de Renda. O percentual descontado varia conforme a legislação vigente. Por exemplo, precatórios alimentares, como salários atrasados, possuem um tratamento tributário diferente dos precatórios comuns e geralmente o desconto de IR é maior.

- Contribuição Previdenciária: Os valores de precatórios que se referem a verbas salariais podem estar sujeitos à contribuição previdenciária. Esse desconto é realizado conforme as regras do INSS e deve ser considerado pelo credor ao calcular o valor líquido que receberá.

- Honorários Contratuais: Os honorários advocatícios contratuais, previamente acordados com o advogado, também são descontados do valor do precatório. Esses honorários geralmente já incluem todas as despesas administrativas e de processo, como impressão de documentos e retirada de certidões.

- Taxas Bancárias: Eventuais taxas cobradas pelo banco para a transferência do valor para a conta do beneficiário também podem ser descontadas. Embora essas taxas sejam geralmente mínimas, é importante estar ciente delas para evitar surpresas.

O credor deve estar preparado para essas despesas e considerar todos os encargos ao planejar o recebimento do precatório. Com isso, ele evita surpresas e pode se organizar melhor financeiramente.

A expedição do precatório me deixou confuso! O que mais posso fazer?

Por fim, é sempre recomendável que o credor consulte seu advogado para obter uma orientação detalhada sobre todo o processo de atualização e descontos envolvidos no processo de recebimento do precatório. O advogado pode fornecer informações específicas e ajudar a esclarecer quaisquer dúvidas, garantindo que o credor esteja plenamente ciente de suas obrigações e dos procedimentos necessários.

Como saber que o Precatório foi expedido?

A partir do Ofício Requisitório, o Tribunal autoriza a criação do precatório. Para saber se esse documento foi expedido é simples e pode ser feito pela internet, no conforto da sua casa. A seguir, explicamos o passo a passo para você verificar a expedição do seu precatório.

Pois bem, para ter certeza de que o precatório foi expedido, siga estes passos:

- Encontre o Número do Processo: O número do processo consta no Ofício Requisitório. Esse número é essencial para realizar a consulta.

- Acesse o Portal do Tribunal: Cada Tribunal possui um portal de serviços online onde é possível realizar consultas processuais.

- Consulta Processual: No portal do Tribunal, procure a seção de “Consulta Processual” ou similar. Insira o número do processo e outros dados solicitados para verificar o status.

- Verifique a Expedição: Ao acessar as informações do processo, verifique se há um registro indicando que o precatório foi expedido. Geralmente, essa informação estará disponível no histórico do processo.

Ufa! Finalmente, prepare-se para o recebimento

Ao confirmar que o precatório foi expedido, você estará preparado para a próxima etapa, que é o recebimento do valor.

Conhecer todas as fases do trâmite do precatório é fundamental para garantir que você não perca prazos e esteja sempre atualizado sobre o status do seu processo. Desde a expedição até o pagamento, cada etapa tem sua importância e requer atenção.

A dedução do imposto de renda

Com o precatório expedido e o recebimento iminente, é muito importante compreender a forma como ocorre a dedução do Imposto de Renda (IR), que é retido na fonte. Entender o impacto das deduções diretamente no valor final a ser recebido ajudará os credores a terem uma dimensão melhor de qual será o valor efetivamente recebido.

- Retenção na Fonte: Quando acontece o levantamento dos valores do precatório, o Imposto de Renda é retido na fonte. A alíquota inicial dessa retenção é de 3%. Esse percentual é aplicado automaticamente sobre o valor do precatório no momento do pagamento.

- Ajuste Anual do Imposto de Renda: Além da retenção na fonte, é necessário considerar o ajuste anual do Imposto de Renda Pessoa Física (IRPF). Durante o ajuste anual, a alíquota do imposto pode variar de acordo com a tabela progressiva do IR podendo chegar até 27,5%, dependendo do montante total dos rendimentos do contribuinte ao longo do ano.

- Rendimentos Recebidos Acumuladamente (RRA): Para os credores de precatórios, é importante entender o conceito de Rendimentos Recebidos Acumuladamente (RRA). Os RRA são valores recebidos de uma só vez, mas que se referem a períodos anteriores. Esses rendimentos podem ser tributados de forma diferenciada, o que pode reduzir o impacto fiscal sobre o valor recebido.

- Apuração do Período: Os valores recebidos são distribuídos pelo período a que se referem. Por exemplo, se um precatório se refere a salários não pagos ao longo de cinco anos, o valor é distribuído proporcionalmente por esses anos.

- Aplicação da Tabela Progressiva: Após a distribuição dos valores, aplica-se a tabela progressiva do IR para cada ano, considerando o limite de isenção e as alíquotas aplicáveis a cada faixa de renda. Isso pode resultar em uma alíquota efetiva menor do que a aplicada no ajuste anual.

- Declaração no IRPF: Na declaração anual do IRPF, o contribuinte deve informar os valores de RRA separadamente, utilizando o campo específico para esses rendimentos. Isso permite que a Receita Federal calcule o imposto de forma mais favorável ao contribuinte.

- Cálculo Automático: A Receita Federal possui um sistema que facilita o cálculo do imposto sobre RRA, considerando as especificidades de cada período e as alíquotas progressivas.

- Fundamentação legal para o RRA: Essas regras são regulamentadas pela Lei Federal n. 7.713, de 22 de dezembro de 1988, com redação dada pela Lei Federal n. 12.350, de 20 de dezembro de 2010, e pela Instrução Normativa RFB n. 1.127, de 7 de fevereiro de 2011.

Ao utilizar a sistemática de RRA, o contribuinte pode obter uma redução significativa no imposto devido, pois a tributação se torna mais justa ao refletir a realidade dos rendimentos recebidos ao longo do tempo.

Para entender mais sobre como funciona o pagamento do IR e como declarar o precatório, recomendamos a leitura de um guia completo que preparamos sobre Precatório e Imposto de Renda. Esse guia fornece todas as informações necessárias para garantir que você esteja em conformidade com as obrigações fiscais e maximize o valor recebido.

Exceções na Dedução do Imposto de Renda

Então, existem casos específicos em que o credor não perde valores na declaração anual do IRPF. Isso geralmente ocorre quando a ação judicial envolve indenizações ou desapropriações. Esses tipos de precatórios estão isentos da dedução do Imposto de Renda, pois não geram lucro ou ganho de capital para o credor. Dessa forma, os valores recebidos não são considerados rendimentos tributáveis.

A situação das requisições de pequeno valor

Assim como os precatórios, as RPVs também estão sujeitas a diversos descontos, incluindo:

- Imposto de Renda: Retido na fonte, com alíquota inicial de 3%.

- Honorários Advocatícios: Deduzidos conforme o acordo previamente estabelecido.

- Contribuição Previdenciária: Aplicada quando pertinente.

O STF, ao julgar a Ação Direta de Inconstitucionalidade n. 5534, manteve o prazo legal de 60 dias para que os estados federados efetuem o pagamento das RPVs a partir da data de recebimento da ordem. Essa decisão reforça a previsão contida no art. 535, § 3º, inciso II, da Código de Processo Civil.

Justificativas da Decisão

O STF entendeu que os estados não têm autonomia para legislar livremente sobre o prazo de pagamento de RPVs por dois motivos principais:

- O tema é de competência exclusiva da União, sendo regulamentado por lei federal.

- A necessidade de uma uniformização nacional do prazo de pagamento justifica a regulamentação através de lei federal.

Valores Máximos vs. Prazos de Pagamento

Apesar de a Constituição Federal permitir que os estados estabeleçam os valores máximos para o pagamento das dívidas judiciais por meio de RPVs, a decisão do STF deixou claro que esses mesmos estados não têm permissão para determinar prazos de pagamento conforme sua conveniência.

Essa decisão representa uma vitória para os credores de pequenos valores nos estados. Muitas vezes, esses credores renunciam a parte de seus créditos para optar pelo pagamento via RPV, visando a celeridade no recebimento. Sem essa decisão, estariam à mercê da “boa vontade” dos estados para o pagamento dessas pequenas dívidas.

Por fim, caso o pagamento não seja efetuado dentro desse prazo, o juiz do processo pode determinar o sequestro do valor da RPV. Essa medida é tomada para garantir que o direito de recebimento do credor esteja protegido.

Processo de sequestro de valores

O sequestro do valor de Requisições de Pequeno Valor (RPV) ou de Precatórios é uma medida judicial em que o juiz bloqueia a quantia devida diretamente nas contas do ente público. Esse procedimento assegura que o pagamento ao credor será realizado de forma prioritária, garantindo que seus direitos sejam respeitados e que o pagamento não sofra atrasos indevidos.

O fundamento legal para o sequestro de valores de precatórios e RPVs está no art. 100, §6º da Constituição Federal. Este artigo estabelece que o credor poderá requerer ao Presidente do Tribunal que determine o sequestro da quantia necessária ao pagamento em duas situações específicas:

- Quebra da Ordem Cronológica de Pagamento

- Insuficiência de Dotação Orçamentária para o pagamento do precatório no exercício

Jurisprudência do Supremo Tribunal Federal (STF)

O Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário 840.435/RS, pacificou o entendimento de que o Poder Judiciário não pode ampliar as hipóteses de sequestro de verbas públicas além dessas duas situações previstas na Constituição. Isso significa que o sequestro não pode ser utilizado, por exemplo, para pagamento imediato de precatórios em casos de doenças graves do credor, mesmo diante da urgência do tratamento.

Com isso, a jurisprudência do STF foi clara ao restringir o sequestro de verbas públicas apenas às hipóteses constitucionalmente previstas, a fim de preservar o devido processo legal nas execuções contra a Fazenda Pública e proteger os direitos dos credores.

Funcionamento do Processo de Sequestro

- Identificação da Preterição: O credor ou seu advogado identifica que houve uma preterição na ordem de pagamento. Isso significa que outros precatórios ou RPVs foram pagos antes do seu, mesmo que fossem posteriores na ordem cronológica de apresentação.

- Petição ao Tribunal: O credor apresenta uma petição ao Presidente do Tribunal solicitando o sequestro dos valores devidos. Essa petição deve demonstrar claramente a preterição ocorrida e requerer o bloqueio da quantia diretamente nas contas do ente público.

- Decisão Judicial: O Presidente do Tribunal analisa a petição e, se verificar a preterição ou a insuficiência de dotação orçamentária, determina o sequestro da quantia necessária para o pagamento do precatório ou RPV. O juiz então emite uma ordem judicial para bloquear os valores nas contas do ente público.

- Bloqueio e Pagamento: Uma vez que a ordem de sequestro é emitida, os valores são bloqueados nas contas do ente público, assegurando que o pagamento ao credor seja realizado prioritariamente.

Exemplo Fictício

João, um servidor público aposentado, tem um precatório alimentar de R$ 50.000,00 que deveria ter sido pago em dezembro de 2022. No entanto, ele descobre que o ente público pagou, em janeiro de 2023, um precatório de valor semelhante, mas com data de apresentação posterior à do seu precatório.

Indignado, João consulta seu advogado, que identifica a preterição no pagamento. O advogado de João então apresenta uma petição ao Presidente do Tribunal solicitando o sequestro do valor de R$ 50.000,00 diretamente nas contas do ente público.

O Presidente do Tribunal, ao analisar a petição, verifica que realmente houve uma preterição na ordem de pagamento e determina o sequestro da quantia necessária. Com isso, o valor é bloqueado nas contas do ente público e transferido para João, garantindo que ele receba o pagamento de seu precatório.

Se você gostou de entender mais sobre essa parte burocrática de forma descomplicada, aproveite e confira também como funciona o pagamento e a fila de precatórios. Mantenha-se bem informado para garantir que seus direitos sejam respeitados.

Gostou desse post? Deixe seu comentário abaixo com suas opiniões!

emtrei na justia a mais omenos 10 anos e foi negado nao sei oque e rpv por favor me esplique

Mailor,

Se foi negado, você não tem direito. Mas RPV e Precatório são basicamente a mesma coisa. Valores a serem recebidos do governo. Só que o limite do RPV é o Precatório, ou seja, o maior RPV é o menor precatório possível. E o pagamento dele é em até 60 dias. Já precatório não tem limite máximo, apenas mínimo e o pagamento depende da fila de pagamentos do devedor.

Espero ter ajudado 🙂

É que no extrato do INSS veio beneficiária meu nome conpleto escrito crédito para receber amparo em dúvida sobre o conteúdo entra em contato previdência social INSS.é oque eu veio no extrato aí eu queria saber crédito para receber

Jandira,

Não entendi muito bem sua dúvida. Mas extrato do INSS é relativo apenas aos benefícios atuais enquanto precatório é sobre os atrasados ou mudanças no valor do benefício.

Espero ter ajudado 🙂

Boa tarde! Alguma novidade sobre o pagamento de precatórios do INSS pelo TJSP ?

Thiago,

Ainda não foi divulgado um calendário de pagamento atualizado dos precatórios do INSS. Como o fórum voltou a funcionar esse mês, espera-se que até o final de agosto se tenha alguma novidade.

Espero ter ajudado 🙂

Porque o Banco do Brasil está demorando tanto para fazer TED do precatório, já fiz a solicitação a quase um mês e ainda não efetuaram o TED. Existe alguma explicação, fora a Pandemia.

Att. Roberto

Roberto,

Na verdade não tem explicação formal. Os bancos públicos nessa época de pandemia estão sendo mais demandados e estão com funcionários afastados ou trabalhando de casa. Porém há procedimentos que não deveriam demorar tanto, estilo TED que são relativamente simples.

Espero ter ajudado 🙂

Quero saber se tenho direito ao precatório

Eugenia,

Para saber se seu processo virou precatório basta consultar seu CPF no site do tribunal onde o processo foi julgado.

Espero ter ajudado 🙂

Gostaria de saber como faço pra conseguir os precatórios nome da minha mãe maria José Ferreira CPF 69976929153

Selma,

Você deve pesquisar o CPF dela no site do tribunal onde o processo foi julgado.

Espero ter ajudado 🙂

Gostaria de saber como fica minha aposentadoria no INSS, pois recebi o precatório em março/19 referente a revisão da minha aposentadoria e até esta data meus ganhos do INSS continuam os mesmo, não houve nenhuma correção . Se puder me esclarecer, agradeço.

Angelo,

Há um prazo para que o INSS faça essa mudança, mas geralmente ele se esgota antes do pagamento do precatório. Assim, se não foi nada alterado, você deve comunicar seu advogado para que ele acione novamente o INSS.

Espero ter ajudado 🙂

Olá! Vi que houve duas movimentações no processo referente a meu precatório. Uma delas é a atualização dos valores, e a outra é a informação da instituição financeira para pagamento. Isso significa que já vai ser liberado? Meu precatório foi emitido no ano passado e já está na lista para pagamento neste ano (2021).

Marlon,

É um passo antes do pagamento sim, mas não há prazo para isso. No caso de precatórios federais é necessário a divulgação de calendário de pagemento.

Espero ter ajudado 🙂

Olá!

MEU PROCESSO TEVE A SEGUINTE MOVIMENTAÇÃO:

24/02/2021 09:08:40 – Expedição de Documento Precatório.

GOSTARIA DE SABER SE ESTÁ PARA LIBERAR O PAGAMENTO E O QUE SIGNIFICA ISSO?

AGRADEÇO A ATENÇÃO E AGUARDO RETORNO

Sidney,

Isso quer dizer que o precatório foi expedido e incluído na fila de pagamento. Agora é necessário esperar chegar a sua vez.

Espero ter ajudado 🙂

O precatório já foi expedido e esta na fila para pagamento, o autor faleceu, pra habilitar os herdeiros com formal de partilha, a petição deve ser dirigida ao processo principal ou ao processo de precatório (PREC XXXX)???

Leide,

A habilitação dos herdeiros deve ser feita no processo de execução.

Espero ter ajudado 🙂

Bom dia, meu RPV foi expedido 15 de agosto pelo tjdft oficio expedido qual o prazo pra eu receber? desde já agradeço

Marcelo,

São dois meses após a expedição e a notificação do devedor.

Espero ter ajudado 🙂

Bom dia!

Gostaria de entender a questao do desconto do IRRF pelos atrasados do INSS.

Porque tenho um precatorio a receber e sei que quando era de meu direito ter recebido normalmente mes a mes os valores

não iria incidir dentro da tabela de desconto pois era valor menor. Agora que ganhei a ação e vou receber todo o montante, terei que pagar imposto nesse valor total, sabendo que não teria desconto se o INSS tivesse pagado o valor corretamente sem ter recorrido na justiça?

Respeitosamente,

Eder,

Juros pelo atraso (juros de mora) são considerados isentos de IR. Assim, o Valor principal, que será o tributado em IR, deverá manter a isenção de imposto.

Espero ter ajudado 🙂

Boa noite, gostaria de saber a diferença de RPV e precatório no meu caso. Ganhei um processo junto com meus irmãos e q ainda esta em processo de finalização. Bom, o valor da causa estimado esta em 116.000, acontece que a dúvida maior é saber se ira ser pago em RPV ou precatório, pois somos um total de 3 beneficiários, e eu li que neste caso , como são 3 a ser dividido o valor, então será pago como RPV (ja que o valor será abaixo de 60 salários) ,e não como precatório, pois o que prevalece é o valor que será pago a cada um, e não no montante da causa, é isso mesmo? Poderia me ajudar com esta informação?

Olá Valéria, tudo bem?

Depende. Se forem herdeiros, o valor mesmo dividido não faria com que fosse expedido uma RPV, pois se fosse no nome do credor original seria precatório, logo continuaria o mesmo, mesmo dividindo em três.

Agora se todos os irmãos entraram com a ação, o valor deverá ser pago em RPV mesmo, já que desde o início dos processos todos os irmãos eram parte.

Espero ter ajudado 🙂

no meu processo, informa que “Certifico que os precatórios definitivos foram expedidos bem como encaminhado à DIPRE” porem liguei a pouco pro advogado e ele me informou que nao tem numero de precátorio, voce sabe me informar quanto tempo em media demora pra ter essa numeração??

Yasmim,

Dependento do tribunal o numero do precatório só é disponibilizado depois do fechamento da fila, que acontece o dia 1 de julho. Isso para nao colocar uma numeração que depois será passada para trás por outros precatórios, como os de prioridade.

Espero ter ajudado 🙂

Fiz acordo do meu precatórios e foi indeferido queria saber pq indefere se ja estava pra a acordo

Olá, Maria! Há várias questões que podem levar ao indeferimento da homologação do acordo. Pode ser, por exemplo, em razão de alguma irregularidade no processo ou por causa de violação da ordem cronológica. Sugiro a você que procure um advogado para saber especificamente o que ocorreu. Espero ter ajudado 🙂

Expedida a requisição, como faço para suspender a expedição de um precatório

Qual o interesse na suspensão da expedição do precatório? Você poderia pedir ao juiz, mas tem que ter um bom fundamento.

Boa tarde , Tenho um Precatório da mãe que não foi expedido, o que devo solicitar ao Advogado que cuida do caso dela o que fazer(já que sou herdeira )mas uma coisa vou completar 60 anos pode pedir urgência.

Boa tarde, tudo bem? Obrigada pelo seu comentário!

Quanto a sua duvida: É necessário ver as outras movimentações para poder responder sua dúvida. O ideal seria checar com o seu advogado, que está a par do processo. Mas o que eu posso dizer pelas informações que você me proveu, é que é preciso que a senhora estja habilitada no processo.

Espero ter ajudado, caso ainda tenha duvidas fique a vontade para perguntar!

Atenciosamente, Equipe Meu Precatório.

Bom dia! Gentileza informar se a retenção do IR ocorre sobre o montante (principal+atualizações+juros), ou apenas sobre o valor do principal?

Boa tarde, tudo bem? Obrigada pelo seu comentário!

A principio o IR é cobrado sobre o montante. O ideal seria checar com o seu advogado, que está a par do processo.

Espero ter ajudado, caso ainda tenha dúvidas fique à vontade para perguntar!

Atenciosamente, Equipe Meu Precatório.