Atualizado em 31 de dezembro de 2024 por Daniel Costa

STF decide contra compensação tributária automática de precatórios.

Você sabia que os direitos dos credores de precatórios acabaram de ser reforçados por uma decisão histórica do Supremo Tribunal Federal (STF)? Por unanimidade, os ministros decidiram que a Fazenda Pública não pode mais compensar automaticamente o pagamento de precatórios com dívidas tributárias. Mas o que isso significa na prática? Vamos explicar tudo com clareza e ver como isso afeta você.

Qual o impacto da decisão sobre precatórios?

Precatórios são ordens judiciais que determinam que o governo (União, estados ou municípios) pague determinada pessoa ou empresa, geralmente por causa de indenizações ou decisões envolvendo dívidas do poder público. Eles funcionam como a última etapa para que o cidadão ou empresa receba aquilo que a Justiça determinou.

No caso Recurso Extraordinário n. 678.360, a União tentou trocar a penhora de um imóvel, que havia sido aceito como garantia em uma execução fiscal, por crédito em precatório devido à parte contrária.

O relator destacou que essa troca configura uma compensação unilateral e obrigatória em favor da Fazenda Pública, prejudicando o particular. Essa prática foi considerada inconstitucional, pois concede benefícios processuais à Administração Pública que não são estendidos aos credores privados.

Apesar da Emenda Constitucional n. 113/21 ter modificado o § 9º do artigo 100, o STF reafirmou que essa compensação é inconstitucional, mantendo o entendimento já fixado na Ação Direta de Inconstitucionalidade (ADIn) 7.064. A decisão reforça que privilégios exclusivos à Fazenda Pública ferem os princípios fundamentais do Estado Democrático de Direito.

Por outro lado, a compensação tributária era a prática pela qual a Fazenda Pública abatia automaticamente suas dívidas de precatórios contra créditos tributários que o credor possuísse. Por exemplo, se uma empresa tinha R$ 1 milhão a receber do governo em precatórios, mas devia R$ 200 mil em impostos, o governo simplesmente “descontava” esse valor, pagando apenas R$ 800 mil.

Com a decisão do STF, isso mudou. A partir de agora, o governo não pode realizar essa compensação sem o consentimento do credor. Essa mudança protege os cidadãos contra práticas que eram vistas como desequilibradas e favoreciam o poder público.

Por que o STF considerou a compensação tributária inconstitucional?

O caso em questão envolveu os parágrafos 9º e 10º do artigo 100 da Constituição Federal, que foram inseridos pela Emenda Constitucional n. 62/2009. Esses dispositivos permitiam que o governo realizasse a compensação, mas, ao longo dos anos, diversas controvérsias surgiram sobre a legalidade dessa prática.

Para embasar sua decisão contra a compensação automática, o STF levou em conta diversos fatores, incluindo:

1. Violação de princípios constitucionais fundamentais

O relator do caso, ministro Luiz Fux, argumentou que essa prática feriu pilares como:

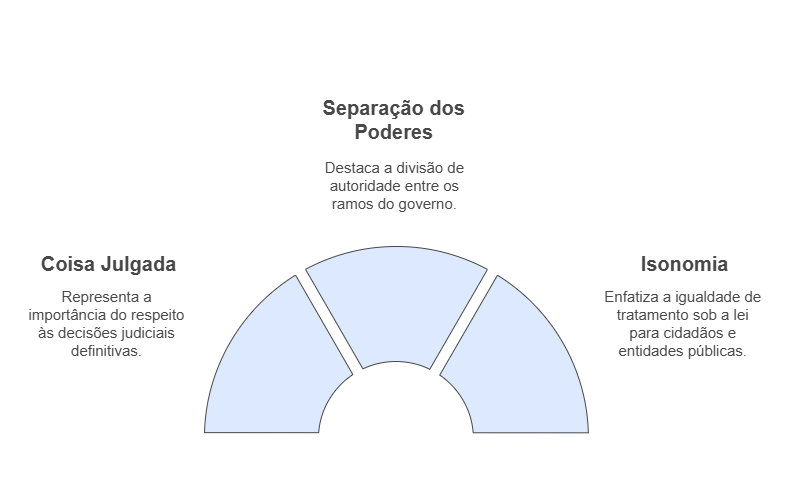

– A coisa julgada: As decisões judiciais definitivas não estavam sendo respeitadas por causa da interferência das compensações.

– Separação dos poderes: A compensação tributária automática permitia que o Executivo desconsiderasse decisões do Judiciário.

– Isonomia: Enquanto o poder público tinha uma “vantagem” na forma de abater automaticamente suas próprias dívidas, os cidadãos não possuíam essa mesma oportunidade.

2. Desproporção no tratamento

Ao permitir que apenas o governo realizasse comepensação tributária de precatórios, criava-se um claro desequilíbrio de forças entre credor e devedor. Por exemplo, imagine um cidadão que, mesmo enfrentando dificuldades financeiras, precisasse seguir pagando impostos regularmente enquanto esperava anos para receber um precatório do Estado. A compensação ainda reduzia o montante que ele finalmente receberia, aumentando o sofrimento de quem já estava em desvantagem.

3. Sobrecarregar o contribuinte

Além de enfrentar atrasos crônicos no pagamento de precatórios, o cidadão era obrigado a lidar com custos jurídicos e administrativos para conquistar seus direitos. A prática da compensação apenas agravava essa situação.

Com base nesses e outros pontos, a decisão do STF teve repercussão geral, ou seja, todos os processos em andamento que envolvam esse tema deverão seguir a mesma linha de entendimento.

O que muda para o credor?

Assim, se você é um titular de precatórios, a decisão do STF traz mudanças importantes e benéficas, especialmente no respeito aos seus direitos. Aqui estão os principais impactos:

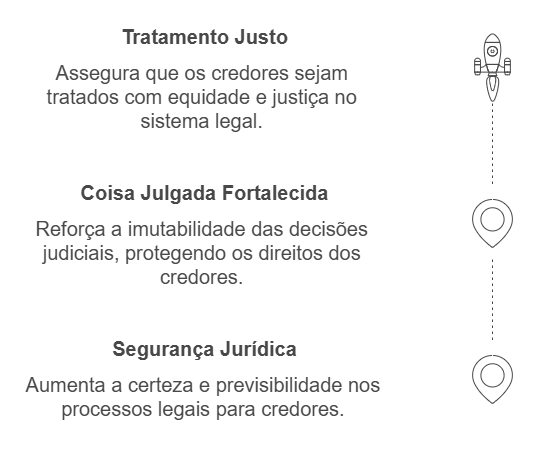

Mais segurança jurídica

Agora, quem possui precatórios tem um aumento na previsibilidade de seus recebimentos. Isso elimina o risco de ter parte do valor “descontado” inesperadamente por causa de débitos tributários com o governo.

Fortalecimento da coisa julgada

Quando a Justiça determina um pagamento de precatório, o valor deve ser transferido integralmente. A interferência da compensação tributária minava a decisão judicial, mas, com o julgamento, o STF reforçou o princípio da coisa julgada.

Tratamento mais justo

A decisão corrige um privilégio histórico concedido à Fazenda Pública. Ela deixa de ter a possibilidade de abater unilateralmente seus próprios débitos apenas porque é o lado “mais forte”.

Exemplos para entender melhor

Dessa forma, imagine duas situações práticas que ajudam a esclarecer a importância da decisão:

Caso 1: João, o aposentado prejudicado

João é um aposentado que esperou mais de dez anos para receber um precatório de R$ 150 mil referente a uma correção na sua aposentadoria. Durante esse período, João acumulou uma dívida de R$ 5 mil em IPTU. Anteriormente, a Fazenda poderia descontar automaticamente o valor da dívida de João, reduzindo o precatório dele para R$ 145 mil. A decisão do STF impede que isso aconteça, respeitando integralmente o valor decidido pela Justiça.

Caso 2: Empresa em dificuldades financeiras

Imagine uma empresa que precisa receber R$ 2 milhões do governo para equilibrar seu caixa e investir no próprio crescimento. Essa mesma empresa, porém, tem créditos pendentes no valor de R$ 300 mil em ICMS. Pela regra antiga, o governo podia descontar os R$ 300 mil em impostos e pagar apenas R$ 1,7 milhão do precatório. Agora, o governo deve pagar o valor integral mesmo que a empresa tenha dívidas, salvo acordo entre ambas as partes.

Como se manter atualizado sobre precatórios?

O tema dos precatórios é complexo e sofre atualizações frequentes, tanto em termos de legislação quanto de decisões judiciais. Por isso, é fundamental acompanhar fontes confiáveis e especializadas.

No Blog Meu Precatório, você encontra:

– Notícias de última hora sobre precatórios e compensação tributária.

– Explicações detalhadas para ajudar você a entender o que tem direito a receber.

– Dicas para negociar ou vender precatórios.

Nosso objetivo é simplificar assuntos jurídicos complicados para que você possa tomar decisões informadas.

Participe da discussão!

Portanto, agora que você entende os impactos dessa decisão do STF sobre precatórios, queremos saber sua opinião! Você acha justo que o governo não possa mais realizar compensações automáticas? Já enfrentou dificuldade para receber precatórios?

Deixe seu comentário abaixo e continue acompanhando o Blog Meu Precatório para mais conteúdo exclusivo e atualizado sobre seus direitos.