Semana passada, na série Precatórios e Números, você conferiu o nosso post sobre Juros em Precatórios.

Neste artigo, exploraremos detalhadamente os aspectos fiscais dos precatórios, especificamente focando no Imposto de Renda que incide sobre eles. Discutiremos as diferentes categorias de precatórios, as alíquotas de imposto aplicáveis, e as peculiaridades envolvidas na declaração e pagamento de impostos. Além disso, forneceremos insights sobre as opções disponíveis para os detentores de precatórios, incluindo a venda e os benefícios fiscais relacionados.

Quer entender como isso funciona? Então, continue a leitura do nosso artigo até o fim!

O CONCEITO DE PRECATÓRIOS E A IMPORTÂNCIA DE ENTENDER OS DESCONTOS TRIBUTÁRIOS

Os precatórios têm suas raízes na Constituição Brasileira, que estabelece o direito à justa compensação por danos causados por entidades governamentais. Quando um Tribunal determina que uma entidade governamental deve compensação financeira a um indivíduo ou empresa, o valor não é pago imediatamente. Em vez disso, é emitido um precatório, que é basicamente um documento que reconhece a dívida do governo para com o credor.

Em termos simples, quando um cidadão ou empresa vence uma ação judicial contra o governo, seja federal, estadual ou municipal, eles realizam o pagamento desta dívida por meio de um precatório. Os precatórios emergem de uma variedade de casos, como disputas trabalhistas, tributárias, desapropriações, ou indenizações por danos morais e físicos.

Entender os tributos que recaem na hora dos pagamentos dos precatórios é crucial para o planejamento financeiro daqueles que tem algum valor a receber. Os descontos podem variar dependendo de sua natureza e origem, o que torna essencial a compreensão das regras que regem o imposto de renda aplicável a eles.

Basicamente, os precatórios são categorizados principalmente em duas formas: alimentares e comuns. Os alimentares geralmente decorrem de ações relacionadas a salários, pensões, benefícios, e indenizações trabalhistas, enquanto os comuns incluem casos de desapropriações, indenizações por danos morais e físicos, entre outros.

Dessa forma, a natureza do precatório poderá influenciar dos descontos fiscais. Entender sobre o seu processo é fundamental para ajudar na tomada de decisões informadas, como a possível venda de um precatório e as consequências fiscais dessa ação.

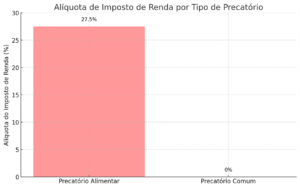

QUAL É A ALÍQUOTA DO IR EM PRECATÓRIOS?

3%!

Esse é o percentual mínimo que você pagará ao receber seu precatório federal, já que ele é retido na fonte. Porém, o valor pode chegar a até 27,5% dependendo da ação que originou o crédito (conforme tabela progressiva de Imposto de Renda).

O Imposto de Renda (IR) é um tributo federal sobre a renda e proventos de contribuintes residentes no país ou no exterior. No contexto dos precatórios, o IR incide sobre o valor recebido, pois é considerado um aumento patrimonial. A aplicação do imposto depende da natureza do precatório. Por exemplo, precatórios alimentares podem ter alíquotas diferentes em comparação com precatórios comuns.

A tributação dos precatórios é um tópico complexo, sujeito a interpretações e alterações na legislação. Isso inclui a questão de como o valor é tributado, se existem isenções (como em casos de doenças graves), e as alíquotas aplicáveis. É essencial para os detentores de precatórios entenderem essas nuances para evitar surpresas e garantir a conformidade com as leis tributárias.

PRECATÓRIOS ALIMENTARES E ISENÇÕES

Precatórios alimentares são aqueles originados de verbas de natureza alimentar, ou seja, destinadas à subsistência do indivíduo. Por exemplo, um precatório alimentar pode ser emitido quando um funcionário público ganha uma ação judicial para ajuste de seu salário ou para receber pagamentos de férias não concedidas. Esses precatórios têm uma natureza especial devido ao seu propósito de garantir a subsistência do credor. Isso é refletido tanto na prioridade de pagamento quanto em certas isenções fiscais.

Em determinadas circunstâncias específicas, os precatórios alimentares podem ser isentos de imposto de renda. Uma das mais notáveis é a presença de doenças graves no titular do precatório ou em seus dependentes. Conforme a legislação brasileira, doenças como câncer, AIDS, doenças cardíacas graves, entre outras, podem qualificar o titular para isenção fiscal.

Por exemplo, imagine um ex-funcionário do governo que possui um precatório alimentar decorrente de atrasos salariais. Se esse indivíduo for diagnosticado com uma doença grave, como insuficiência renal crônica, ele pode solicitar a isenção do imposto de renda sobre esse precatório. Essa isenção visa aliviar o fardo financeiro sobre indivíduos que enfrentam desafios de saúde significativos.

Neste caso, o beneficiário deve informar ao banco responsável pelo pagamento (Caixa Econômica ou Banco do Brasil) que seus rendimentos são isentos, conforme a Lei n. 10.833/2003.

PRECATÓRIOS COMUNS E TRIBUTAÇÃO

Precatórios comuns originam-se de causas que não estão relacionadas a verbas alimentares. Um exemplo clássico de precatório comum é o pagamento devido a um proprietário cuja propriedade foi desapropriada pelo governo para uso público, como a construção de uma rodovia ou escola. Esses precatórios consideram-se uma forma de compensação por prejuízos ou direitos violados, ao invés de uma fonte de subsistência.

Um aspecto interessante dos precatórios comuns é que eles frequentemente são isentos de imposto de renda. A razão para essa isenção é que vemos esses pagamentos não como uma renda, mas como uma compensação por uma perda. Entendemos que o indivíduo ou entidade não está “ganhando” dinheiro, mas sim recebendo uma compensação por algo que foi perdido ou danificado.

Por exemplo, se um indivíduo recebe um precatório devido à desapropriação de sua propriedade para a construção de uma infraestrutura pública, esse pagamento é considerado uma compensação pela perda de sua propriedade, e não uma forma de renda tributável. Da mesma forma, indenizações por danos morais ou físicos são vistas como uma forma de compensar a vítima por uma perda ou sofrimento, não como um ganho financeiro.

Essas isenções refletem a natureza dos precatórios comuns como meios de restaurar, até certo ponto, o status quo ante, ao invés de fornecer um benefício ou lucro ao credor. Assim, eles são tratados diferentemente para fins fiscais em comparação com os precatórios alimentares, que estão mais diretamente ligados à renda e sustento do credor.

Portanto, precatórios comuns, de indenizações ou desapropriações, também são isentos de imposto de renda. Afinal, não geram lucro, são apenas uma recomposição.

COMO FICA O IMPOSTO DE RENDA EM PRECATÓRIOS NA VENDA?

A venda, ou cessão de crédito de precatórios, é uma prática comum onde o titular do precatório vende seu direito de recebimento a um terceiro, geralmente por um valor menor que o total devido. Este processo é legal e permite que o detentor original do precatório liquide seu crédito mais rapidamente, embora por um valor reduzido. A tributação nesta transação gera debates, principalmente porque o imposto incide sobre um ganho de capital que é, na realidade, uma perda financeira para o vendedor.

Por exemplo, suponha que um precatório no valor de R$100.000 seja vendido por R$70.000. O vendedor está efetivamente recebendo menos do que o valor total do precatório, mas para fins fiscais, no entendimento da Receita Federal, esse valor é tratado como um ganho de capital. A alíquota para ganhos de capital é geralmente de 15%, então o vendedor deveria pagar R$10.500 em impostos sobre a venda (15% de R$70.000). Este cenário ilustra a controvérsia, pois o vendedor paga impostos mesmo recebendo menos do que o valor nominal do precatório.

Esse tema, aliás, é bastante polêmico e alvo de diversas ações na justiça.

O Superior Tribunal de Justiça (STJ), por sua vez, reafirmou que o Imposto de Renda (IR) não incide sobre o valor recebido na cessão de crédito de precatório com deságio.

A Segunda Turma tomou a decisão ao julgar um caso originado de um mandado de segurança, onde buscou-se o direito de não pagar imposto de renda sobre os valores recebidos pela cessão de crédito de precatório com deságio. O Tribunal Regional Federal da 2ª Região (TRF2) havia negado o pedido.

No Recurso Especial apresentado ao STJ, o autor da ação alegou violação dos artigos 97 e 43 do Código Tributário Nacional (CTN), bem como do artigo 3º, parágrafo 2º, da Lei n. 7.713/1988. Ele argumentou que não houve ganho de capital que justificasse a incidência do imposto.

O ministro Francisco Falcão, relator do caso, afirmou que o STJ tem um entendimento consolidado de que a alienação de precatório com deságio não implica ganho de capital, portanto, não há tributação pelo IR sobre o recebimento do respectivo preço.

O ministro Falcão destacou que, durante o julgamento do AgInt no REsp n. 1.768.681, a Corte estabeleceu que tanto o preço da cessão do direito de crédito quanto o pagamento efetivo do precatório são fatos geradores distintos do IR.

Contudo, a ocorrência de um desses fatos geradores em relação ao cedente não impede a ocorrência do outro em relação ao mesmo cedente. Ele lembrou que, no que se refere ao preço recebido pela cessão do precatório, a Segunda Turma decidiu que a tributação ocorrerá se e somente se houver ganho de capital no momento da alienação do direito.

Diversos precedentes do tribunal sugerem que, na cessão de precatório, a tributação só ocorrerá se houver ganho de capital, o que não é o caso nas situações de alienação de crédito com deságio. “É notório que as cessões de precatório se dão sempre com deságio, não havendo o que ser tributado em relação ao preço recebido pela cessão do crédito”, afirmou Falcão.

Afinal, o beneficiário paga imposto sobre algo que ele está vendendo com um valor menor.

COMO DECLARAR IMPOSTO DE RENDA DE PRECATÓRIOS?

O Manual de Imposto de Renda da Pessoa Física da Receita Federal, por meio do Ministério da Fazenda, diz que deve ser feita a Declaração de Ajuste Anual (DAA).

Se os rendimentos forem tributáveis e tiverem origem em salários, férias ou outros benefícios, você deve inseri-los na parte de Rendimentos Recebidos Acumuladamente (RRA). Você deve colocar o valor retido e o valor total, bem como os dados do banco pagador com CNPJ. Para esses precatórios, pode se fazer deduções sobre valores pagos a advogados, contribuições previdenciárias e pensão alimentícia.

É importante notar que no caso da RRA, o número de meses é um fator importante. Por exemplo, vamos supor que o credor tem direito a receber R$100 mil. Essa quantia é referente a 50 meses de trabalho. Desse modo, ao invés de ser 27,5%, a alíquota seria de 7,5%. Isso ocorre pois seriam 50 parcelas de R$2 mil — entrando assim na primeira faixa de tributação e não na última.

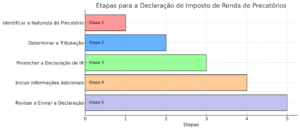

Guia Passo a Passo para Declaração

- Identificar a Natureza do Precatório: Determine se o precatório é alimentar ou comum, pois isso afeta como ele deve ser declarado.

- Rendimentos Tributáveis ou Isentos: No caso de precatórios alimentares, estes devem ser declarados como rendimentos tributáveis. Se for um precatório comum e isento, deve ser declarado como tal.

- Preenchimento da Declaração: Na declaração de IR, os rendimentos devem ser incluídos na ficha “Rendimentos Recebidos Acumuladamente” para precatórios alimentares ou na ficha de “Rendimentos Isentos e Não Tributáveis” para precatórios comuns.

- Informações Adicionais: Inclua o valor total do precatório, o valor do imposto retido na fonte (se houver), e os dados do pagador (CNPJ do órgão público).

PLANEJAMENTO FISCAL E PRECATÓRIOS

Dicas de planejamento fiscal para detentores de precatórios:

- Avalie a Natureza do Precatório: Compreenda se o seu precatório é alimentar ou comum, pois isso influencia as decisões de planejamento fiscal.

- Considere a Venda de Precatórios: Avalie a venda do precatório como uma opção para liquidez antecipada, mas entenda as possíveis implicações fiscais da cessão de créditos.

- Busque Assessoria Profissional: O planejamento fiscal pode ser complexo; portanto, buscar a orientação de um profissional em impostos pode ajudar a maximizar benefícios e minimizar obrigações fiscais.

Manter-se atualizado com mudanças na legislação tributária:

- Acompanhe Notícias e Atualizações: As leis tributárias podem mudar, e essas mudanças podem afetar o tratamento dos precatórios. Manter-se informado é vital.

- Consulte Regularmente um Contador ou Advogado: Profissionais especializados podem fornecer informações atualizadas e aconselhamento relevante.

- Participe de Seminários e Workshops: Estes eventos são oportunidades para aprender sobre mudanças na legislação tributária e estratégias de planejamento fiscal.

Essas práticas ajudarão os detentores de precatórios a fazer escolhas informadas e manter-se em conformidade com a Receita Federal, maximizando seus benefícios financeiros e minimizando complicações fiscais.

CONCLUSÃO

Neste artigo, exploramos o complexo e fascinante mundo dos precatórios, abordando temas como as diferenças entre precatórios alimentares e comuns, a tributação incidente sobre eles, e os procedimentos para a declaração de Imposto de Renda. Desvendamos a complexidade envolvida na venda de precatórios, destacando as possíveis implicações fiscais e os benefícios potenciais de liquidez antecipada. Além disso, oferecemos dicas valiosas de planejamento fiscal e a importância de se manter atualizado com as mudanças na legislação tributária.

Este conhecimento é crucial não apenas para a conformidade fiscal, mas também para tomar decisões financeiras informadas. Se você achou este artigo útil, compartilhe-o com amigos, familiares e colegas que podem se beneficiar dessas informações. Lembre-se sempre de buscar a orientação de um profissional especializado para questões complexas.

Você está considerando vender seu precatório? Esta pode ser uma decisão estratégica inteligente para transformar um crédito de longo prazo em liquidez imediata. A venda de precatórios pode ajudar a aliviar cargas financeiras presentes, permitindo reinvestir o dinheiro em outras oportunidades ou simplesmente desfrutar da segurança financeira. Se você tem dúvidas sobre o processo, ou está pronto para dar o próximo passo, entre em contato conosco. Estamos aqui para ajudá-lo a navegar por este processo e maximizar o valor do seu precatório.

Você já teve uma experiência com precatórios? Como foi o processo para você? Compartilhe sua história nos comentários abaixo – suas experiências podem oferecer insights valiosos para outros leitores. Quanto mais pessoas estiverem informadas, melhor poderão gerir seus precatórios e suas finanças. Juntos, podemos criar uma comunidade informada e capacitada para tomar as melhores decisões financeiras relacionadas aos precatórios. Participe da conversa!